初心者の米国株失敗談、第三弾です。バフェット太郎さんの高配当投資銘柄のうち、IT銘柄はIBMですが、株価が高いため代替となる企業を探していたところ、たどり着いたのがHPE(ヒューレットパッカードエンタープライズ)です。HPQ(hp Inc)とどちらにしようかと考えた結果、事業内容の中心がサーバ群であるHPEのほうが、今後のクラウド市場の成長性を考慮し伸び代があるということ、なによりHPQよりHPEのほうが株価が安いという安易な理由で飛びついた失敗銘柄です。

HPE ヒューレット・パッカード・エンタープライズとは

会社概要

wikipediaから引用すると下記になります。

ヒューレット・パッカード・エンタープライズ (Hewlett Packard Enterprise, HPE) は、2015年11月1日のヒューレット・パッカードの会社分割によりHP Inc.とともに誕生したアメリカ合衆国の企業である。

wikipediaより抜粋

サーバー等の企業向け(エンタープライズ)ハードウェアの製造・開発およびサービスを行う。

日本法人は日本ヒューレット・パッカード。

HPEはヒューレットパッカード(HPQ)から分社化されてできた会社になります。HPQがパソコンやプリンター、で特にプリンターは世界首位のシェアを誇っています。今回ご紹介するHPEは法人向けのサーバーとサーバー周りのITサービスを提供する会社となります。

余談 HP ゼロックス買収報道について

一時期報道の出ていた米ゼロックスのHP買収について、こちらはHPQのほうが対象となります。

買収提案の背景としては、日本の富士フィルムと米ゼロックスの合弁企業である富士ゼロックスとの2021年3月末をもっての提携解消があります。富士ゼロックスは、ゼロックスのブランド使用料として年間100億円を支払い、さらに富士ゼロックスにて開発した複合機等の製品を米ゼロックスに提供して来ました。じつは米ゼロックスは自前での開発部隊を持っておらず、製品は富士ゼロックスに依存していたわけです。年間100億円もらって、合弁子会社に開発させるって結構な商売ですよね。

今回の提携解消により、富士ゼロックスは「ゼロックス」というブランド名が利用できなくなり、「富士フイルムビジネスイノベーション株式会社」(社名が長い!)に改名することとなりますが、これまで米ゼロックスとのすみ分けで進出できなかった欧米市場などに参入できることと、年間100億円のコストを削減することができます。

これで困ったのは、米ゼロックス。提携解消により、当面5年間は富士フイルムビジネスイノベーションから複合機等の製品の提供を受けることができますが、売るものがなくなってしまいます。

そこで、プリンタ首位のHPQに対して敵対的買収を仕掛けますが、コロナ禍で断念。今後の米ゼロックスの先行きが危ぶまれる事態となっております。

富士ゼロックスについて

富士ゼロックスは複合機の販売だけではなく、商社として法人向けにさまざまなITサービスを行っています。法人向けのサーバ周りの提案も行っているのですが、DELLやHPEのサーバ周りの商品をパッケージングした提案も行っているわけです。不思議な縁ですね。

株価チャート

話がそれましたが、今回のお題HPEの話題に戻りましょう。

過去2年の株価チャートは下記の通りです。

コロナショックから立ち直りの兆しが見てきません。今期は赤字の見通しで、$10前後をうろうろしています。コロナショックにより、企業の業績が低迷する中、どうしても高額とならざるを得ないサーバー周りの設備投資が後回しにされる傾向があります。

実機を必要としないクラウドサービスであれば、テレワーク普及に伴い需要はあるのですが、物理サーバによるサービスは当面厳しい状況であるといえるでしょう。

物理サーバは老朽化します。保守サービスの契約期間の問題があるため、古い機器はいずれリプレースが必要になりますが、月額料金が比較的高いが物理サーバを必要とせず故障リスクを抑えられるクラウドサービスか、故障リスクと保守の人員のスキルがもとめられるものの自前の物理サーバにて自由にカスタマイズしながら月額コストを抑えられる物理サーバか、選択が迫られることになります。

個人的には、クラウド化が進むのではないかと思います。もしくは物理サーバを選択しても保守はアウトソース化するという対応です。社内ですべて自前でやってしまうと社内インフラエンジニアは休めなくなります(笑)。働き方改革が叫ばれる中、HPEには物理サーバ・周辺サービスの充実だけでなく、保守サービスの代行など世の中のニーズに合わせたサービスを提供してもらいたいものです。

いつもの記事より長文なのはやはり元SEだからです。ご容赦くださいww

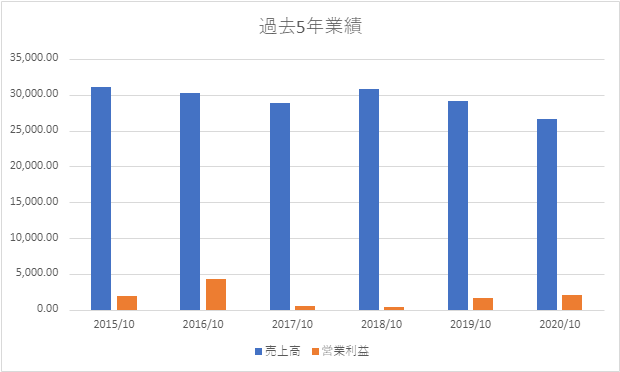

業績

| 2015/10 | 2016/10 | 2017/10 | 2018/10 | 2019/10 | 2020/10 | |

| 売上高 | 31,077.00 | 30,280.00 | 28,871.00 | 30,852.00 | 29,135.00 | 26,657.47 |

| 営業利益 | 1,946.00 | 4,220.00 | 561 | 383 | 1,651.00 | 1,971.08 |

| 税引前当期利益 | 1,935.00 | 3,860.00 | 272 | 268 | 1,553.00 | 1,949.83 |

| 当期利益 | 2,461.00 | 3,161.00 | 344 | 1,908.00 | 1,049.00 | -415.64 |

| EPS(ドル) | 1.46 | 1.89 | 0.26 | 1.81 | 1.14 | -0.3 |

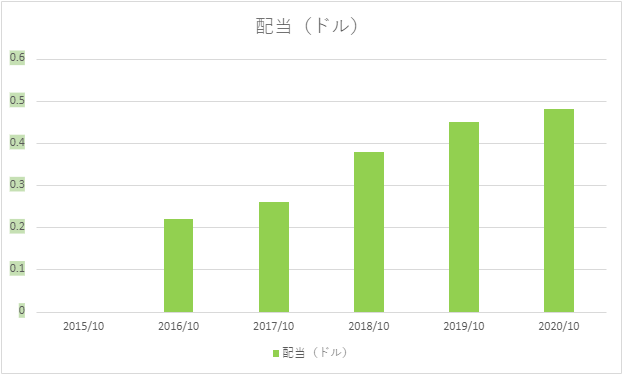

| 配当(ドル) | — | 0.22 | 0.26 | 0.38 | 0.45 | 0.48 |

| 1株当り純資産(ドル) | 17.86 | 18.88 | 14.71 | 14.93 | 13.21 | 12.18 |

過去5年の業績です。売上・営業利益は横ばいから減少傾向。経常利益はコロナウイルスの影響により赤字転落です。

配当に関しては分社化後4年連続増配!現在の株価が$9.5前後ですから、利回り5%を超える隠れた高配当銘柄となります。

投資 経験談

2020年1月 高配当米国株 IBMの代替で株価の安いHPEに手を出す

IBMは高すぎるから、そこそこ安いHPEを買おう。

$15.5で50株ほど購入。指値に刺さっていました。

物理サーバ→クラウドの流れでQQQが気になる

購入から1ヶ月の2020年2月。中国でコロナウイルス感染拡大、日本ではダイヤモンドプリンセス号の対応が槍玉に挙げられる中、物理サーバ事業に疑問を感じ始める。

QQQが伸びてる。HPEの物理サーバ事業は高額だからコロナが拡大したら、受注が減るんじゃないか…。QQQにのりかえようかな?でも損は出したくないし…

迷ってる間に時間が過ぎます。

コロナショックよる大暴落

そしてコロナショックで株価急落。$8付近まで大暴落。

完全に売るタイミングを逃してしまった…(何回目?)

損切り判断 QQQへ

その後は$10付近をうろうろ。

当面株価は戻らない。あがらない銘柄よりもあがる可能性のある銘柄へ乗り換えよう。

$10.25で指値設定をしていたところ刺さったため。即QQQに乗り換え。

$290で2株購入後いったん調整がはいり$270付近をうろうろ。

だだし総購入した平均単価では$400弱の含み益。

教訓

- 株価の安い銘柄は要注意!

- 売上が下がっている銘柄は注意!

- 疑問を感じたら損をしてでも乗り換える勇気を!

- 高配当銘柄は特に注意!

株価が上がらないと判断したら早めの乗換えが正解です。(乗り換えたQQQも調整が入って株価をおとしましたが…株は難しい)

損切りして赤字にはなりましたが、本年度の配当金、譲渡損益を通算し還付金をもらおうを思っています。

バフェット太郎さんの米国高配当投資は3銘柄で断念。高配当株は成熟した企業がほとんどなので株価の上昇はあまり期待できません。

個別株はもうこりごりということで、次回以降は高配当米国ETFへ乗り換えた投資日記をご紹介いたします。