以前から注目しているEC関連銘柄。四季報を見ていたら…見つけました。株価が1,000円台で、増収増益中、上場してまもなく、時価総額も低い。今回はEC関連の総合サービス、ファイズHDをご紹介いたします。

9325 ファイズホールディングスとは

会社概要

いつもの通りwikipediaから引用…といきたいところですが、ページがないため、コーポレートサイトよりまとめます。

ECサービス利用者がECサイト運営企業に商品を注文した後からECサービス利用者への商品宅配までの物流を一貫して手がけております。まず、ECサイト運営企業がECサービス利用者からのオーダーに迅速に対応する事ができるようにメーカー拠点のオペレーションコンサルティング業務及びオペレーション業務、ECサイト運営企業の拠点への輸送を行っております。次に、ECサービス利用者から商品の注文を受けると、ECサイト運営企業の拠点内で商品をピッキング、梱包、仕分けしECサービス利用者の地区の配送会社の拠点に輸送します。

その後、オペレーションコンサルティング業務を行った配送会社内拠点にて配達先をさらに細分化して仕分けます。また、ECサイト運営企業からECサービス利用者への商品の宅配も行っております。

コーポレートサイト 事業早分かりより

メインの事業はオペレーションサービス。各物流拠点や生産拠点・販売拠点での作業を代行するサービスです。通販事業を行うにしても、倉庫・在庫管理・物流管理とさまざまなオペレーションが発生しますが、そのオペレーションをプロとして丸々請け負いますよというサービスです。付随してスタッフの派遣事業・請負事業も含まれます。

トランスポート事業は、拠点間の輸送代行事業がメインです。幹線輸送、配車センター、軽貨物配送サービス、ルート配送サービスにて、拠点ー拠点、拠点ー販売店といった輸送代行サービスを行っています。

システム開発も行っており、自社向けに開発した基幹システムをもとに他社向けにサービス展開しています。やはり成熟した基幹システムでないと分社化して他社向けにサービス展開できないです。

以前ご紹介したロコンドも似たようなサービスを行っていました。

要はECサービスのことなら物流もシステムも何でも任せてくださいといった感じでしょうか。最大の顧客はアマゾンです。

近年のEC市場の拡大にさらに新型コロナウイルスの感染拡大によりネット通販の需要が増える中で今一番勢いのある企業です。

あまりCMなどを流しているわけではないので有名ではありません。今回の四季報で初めて知りました。

沿革

2013年創立。

2017年3月マザーズに上場。

2018年12月わずか2年足らずで東証1部に指定替え。

2019年10月持ち株会社制に移行。

長期ビジョン

売上1,000億円、営業利益50億円を目指すと、2020年の株主総会の資料で謳われております。現在の有売上が125億ですからあと8倍ですが、非常に夢のあるわくわくするビジョンです。

業績

株価チャート

それでは早速、株価と業績を見ていきましょう。上場来のチャートです。

上場直後の2017年5月に8,930 円をつけたあとは調整。その後2回の1対2の株式分割を行っており、コロナショックで急落したあとは上昇中です。

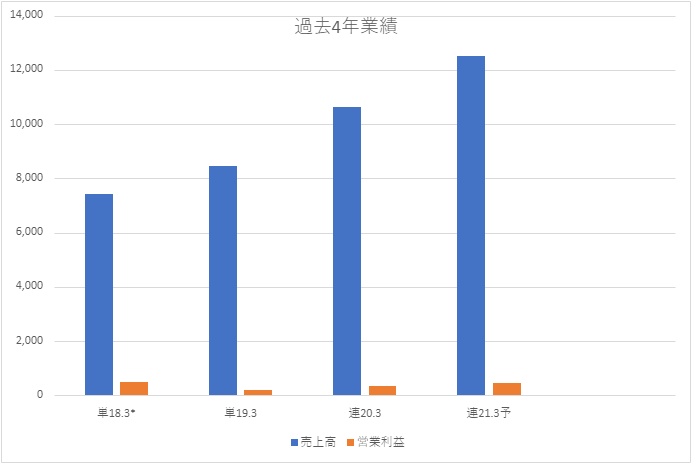

過去5年業績

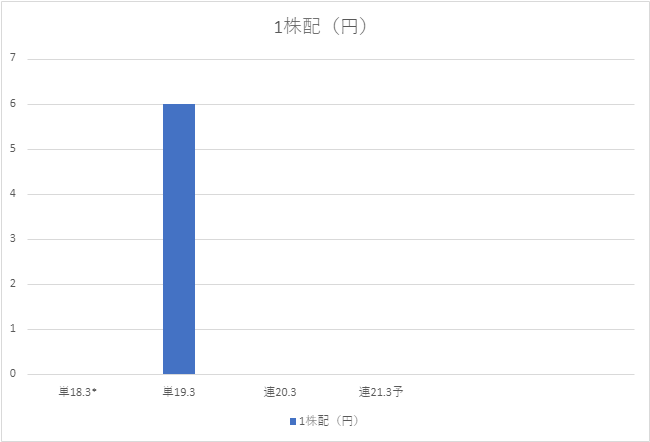

| 【業績】 | 売上高 | 営業利益 | 税前利益 | 利益 | 1株益(円) | 1株配(円) |

| 単18.3* | 7,428 | 469 | 468 | 301 | 29.9 | 0 |

| 単19.3 | 8,448 | 187 | 209 | 133 | 12.5 | 6 |

| 連20.3 | 10,638 | 349 | 348 | 183 | 17.1 | 0 |

| 連21.3予 | 12,500 | 400 | 400 | 236 | 22.0 | 0 |

過去5年の業績です。会社設立以来毎年増収しています。売上の伸び方がえぐい。

営業利益は事業拡大に伴い、いったん減益となっていますが、経営基盤を整えているところですので、今後は増益が期待されます。

配当

配当は19年3月期に記念配当6円がありましたが、当面配当の予定はなし。

株主優待

株主優待はありません。

投資経験談

2020年11月 四季報の情報をもとに決算直前での購入を決断

地元広島の企業ということもあってもともと興味を持っていました。

2020年11月 四季報の情報を元に【伸長】の見出し、上場以来増収を続けていることから中間決算前に購入を決断。新型コロナウイルス第三波の到来・年末商戦によるEC需要増とみて1,100円にてIN。

2020年11月13日 2Q決算発表

結果…対会社予想進捗率: 85.2% 7-9月期は6.4倍増益 通期見通しは据え置き。下期は減収の見通し。

上期は予想通り絶好調!!しかし、通期ベースで見ると上方修正無しの据え置きとなる見通しです。

新型コロナウイルス第三波により見通しが立たないため、かなり安全策をとってきた印象です。EC需要が高まっているためどの物流拠点も多忙と思われます。あくまでも私の予想ですが、感染拡大により4月ごろのロックダウンに近い措置はまずないでしょうが、万が一請け負っている物流拠点でクラスターが発生した場合のリスクをとったものと個人的には予想します。

当社会社予想85%を超えていますから、上方修正を待ちましょう。(上方修正までに株価が上がり続けていたら材料出尽くしで急落の可能性もあります。大幅な増益等のサプライズが必要です)

おそらく週明けの株価は後ろ向きな予想から下がると予想します。

教訓

- 四季報、過去5年の業績を重視。

- EC関連は今後も注目

EC関連は個人的に注目しています。コロナウイルス感染拡大もあり、需要の拡大が見込める業界だと思われます。その中でも伸びている企業を探していきたいと思います。

あくまでも投資は自己判断でお願いします。