四季報2021年春号を一通り読み終えましたが、今回から気になった銘柄をご紹介していきたいと思います。

非常にマニアックですが、中国塗料です。

2020年の四季報秋号にてピックアップしておいたにも関わらず放置していましたが、よくよく調べてみると業績好調、減配なし高配当、洋上風力発電・コンテナ向け塗料と、時流に乗りそうな銘柄です。

今回は4617 中国塗料をご紹介いたします。

4617 中国塗料とは

会社概要

wikipediaからの引用です。

中国塗料株式会社(ちゅうごくとりょう、英文名:CHUGOKU MARINE PAINTS, LTD.)は広島県大竹市に本社を置く、塗料メーカーである。

大手塗料メーカー。国内でトップシェアを持ち、世界でも大手4社に入る船舶用塗料を主力に、工業用塗料、コンテナ用塗料にも展開。塗料、関連製品の製造販売のほか、船舶、一般構造物などの塗装管理、工事の請負とそのコンサルティング業務など塗料に関して広く顧客ニーズに応じたトータル・サービスを行う

wikipedia

1917年5月 広島市中区において、中国化学工業合資会社の社名で創業、船底塗料の製造を開始。

1923年5月 中国塗料株式会社に改組、資本金25万円

1961年10月 東京証券取引所に上場

1999年6月 本店を広島県大竹市に移転

創業から100年を超える老舗企業で塗料は国内3位。船舶向けの塗料で国内6割のシェアを占め、世界でも2位。海運・造船・電力・鉄鋼・建設・木工にも分野を広げ、世界を股にかけて活躍するグローバル企業です。

分野別で見ていくと、船舶向けは、売上の8割を占めるメイン事業で、中国を中心としたアジアが最大の市場。

工業用品向けは、橋梁、電力設備、海洋構造向けで防食・防汚塗料に強み。クリーンエネルギー政策で話題の実証実験用風力発電設備向けシェアで8割を占めるという国策にも支えられています。

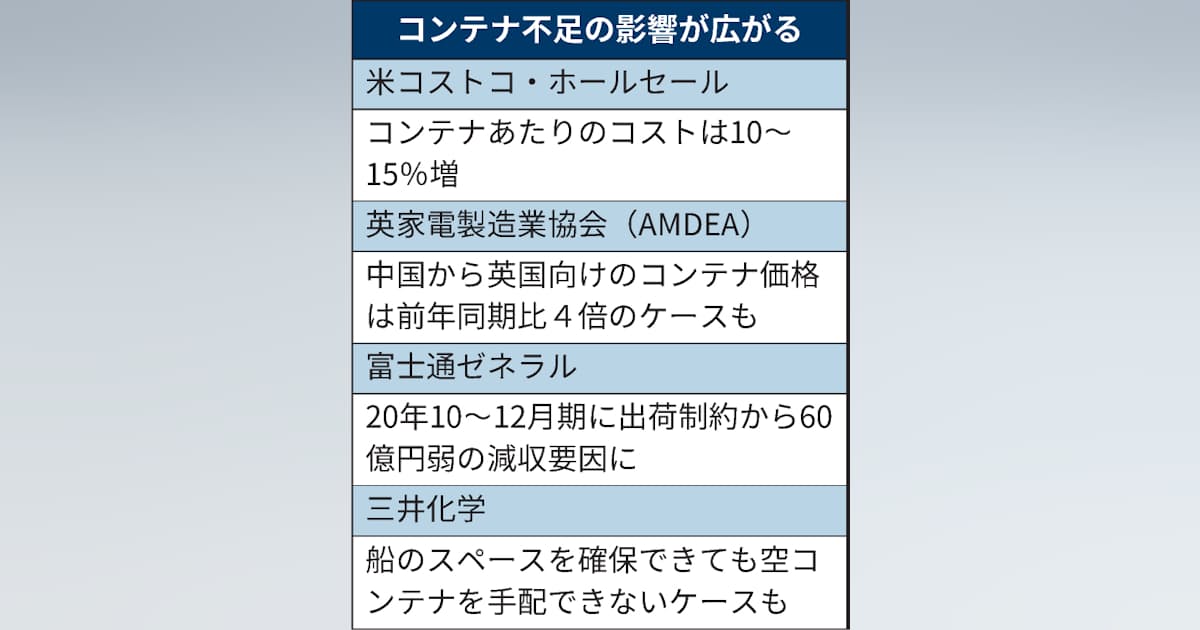

コンテナ向けは、ペイント臭を抑えたコンテナ用塗料を売りにしており、現在は中国でほとんどの生産を行っているコンテナについては、早くから中国進出を行った経緯もありトップシェアを誇ります。海上コンテナ不足今後コンテナの需要が増えることも予想されます。

メイン事業は船舶向けで世界二位のシェアを誇るグローバル企業ですが、洋上風力発電・コンテナ不足という直近のテーマでの成長も期待される安定&成長銘柄ではないかと思えます。

業績

株価チャート

早速、株価と業績を見ていきましょう。

業績は安定していますが、例外なくコロナショックで急落。

2020年8月に上方修正を発表。10月にも上方修正を発表し、その後は1,000円前後のボックス相場。

2021年7月までに自社株買いを行う予定ですが、大量保有する機関投資家が売りを入れているため、なかなか株価が上昇しないものと考えられます。

PERは12.84倍。PER高値平均は30倍、安値平均でも20倍でまだまだ割安の部類に入ります。

2021年3月末の配当権利落ちでいったん調整すると思われるので、その後の地合いが悪くなったタイミングを狙いたいです。

2021年3月26日時点

| PER | 12.84 倍 |

| PBR | 1.00 倍 |

| EPS | 78.7円 |

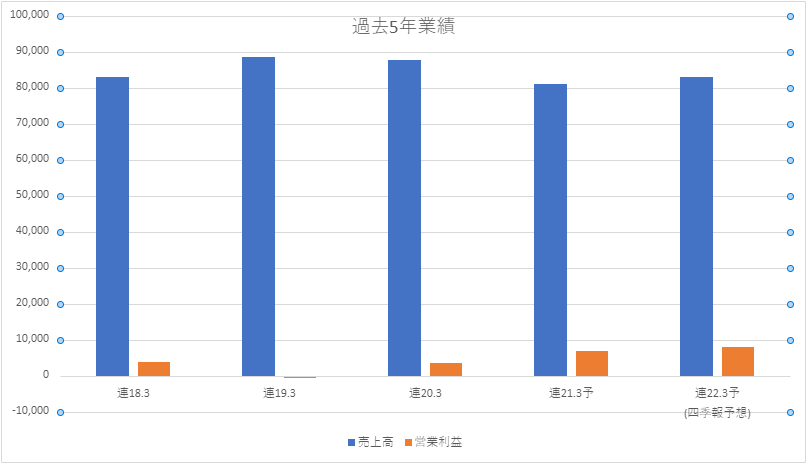

過去5年業績

| 売上高 | 営業利益 | 税前利益 | 利益 | 1株益(円) | 1株配(円) | |

| 連18.3 | 82,980 | 3,761 | 3,912 | 2,447 | 37.4 | 28 |

| 連19.3 | 88,452 | -588 | -170 | -710 | -11.4 | 34 |

| 連20.3 | 87,729 | 3,498 | 4,065 | -71 | -1.2 | 34 |

| 連21.3予 | 81,000 | 7,000 | 7,200 | 4,300 | 78.7 | 34 |

| 連22.3予 (四季報予想) | 83,000 | 8,000 | 8,200 | 5,000 | 91.5 | 34 |

過去5年の業績です。2017年は赤字でしたが、ここ3年は増益傾向。

四季報予想では、22年3月期も増益の予想です。2016年3月期の過去最高益超えなるか?

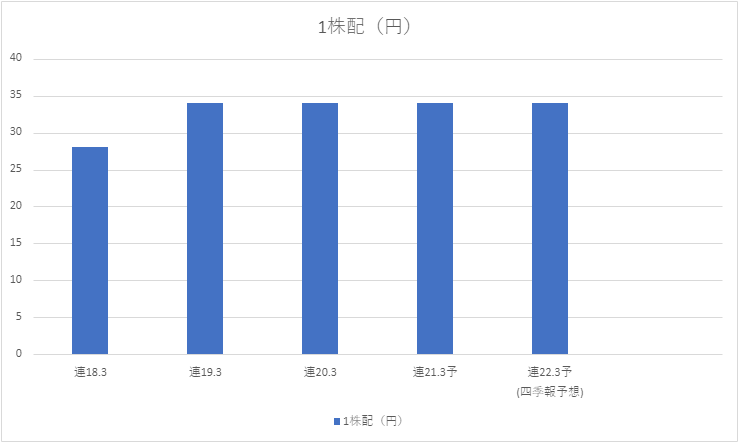

配当

配当は増配傾向にあります。

| 【業績】 | 1株配(円) |

| 連18.3 | 28 |

| 連19.3 | 34 |

| 連20.3 | 34 |

| 連21.3予 | 34 |

| 連22.3予 (四季報予想) | 34 |

実は配当に関しては、19年連続減配なしと抜群の安定感を誇ります。

配当利回りは、3.4%と高配当銘柄です。

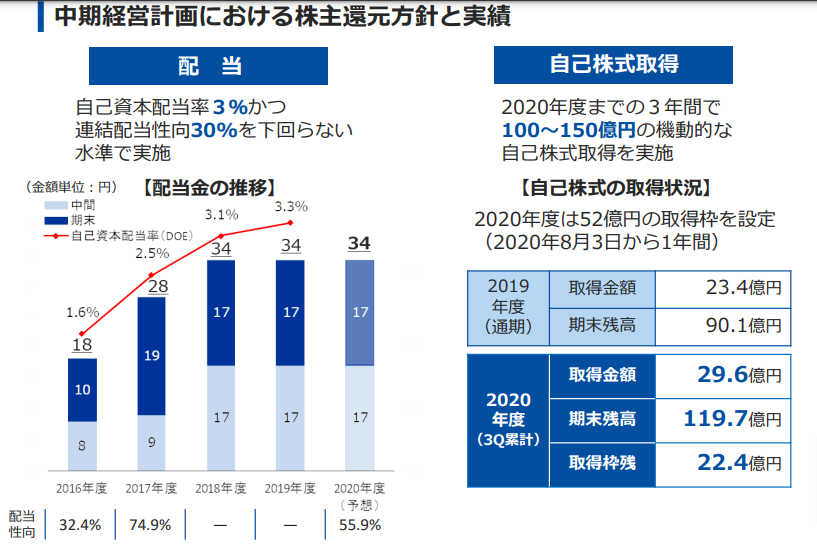

ただし、中期経営計画では自己資本配当率3%かつ連結配当性向30%を下回らない水準との株主還元方針があります。思いっきり超えてしまっているので心配ですが…

株主優待

株主優待はありません。

投資経験談

まだ所有していないため、ピックアップしたタイミングのみです。

四季報2020年秋号にてピックアップ

四季報2020年秋号にてピックアップ。前号比大幅増・ダブルニコチャンマークのため。ただし、業種が地味でパッとしていないためろくに調べもせず、完全に存在を忘れており、ほったらかし。

2021年春号にて再度ピックアップ。PER・PBRともに割安でまだまだ株価上昇の余地があると判断。コンテナ・洋上風力発電というテーマ性も魅力。

気になる点

比較的安定している業績内容ですが、気になる点を強いて一点挙げるなら以下の点です。

船舶向け塗料はトップだが…

売上の8割を占める船舶向けですが、ご存知の通り国内の造船業は中国・韓国に押され衰退しています。船舶事業の占める国内の割合はまだ4割ほどありますので、海外でのシェアを拡大していくことが今後の課題であると思われます。

教訓

- PER・PBR低め

- 洋上風力発電・コンテナ不足とテーマ性もあり

- 高配当だが減配に注意

最近はかぶ1000さんの割安業績株の探し方を参考に物色を続けていますが、日経平均が高値圏で推移している現在でもまだまだ割安株は眠っていそうです。

あくまでも投資は自己判断でお願いします。