引き続き、四季報2021年春号より割安な好業績銘柄のご紹介です。

四季報2021年春号では、製造業を中心に2020年からの回復基調にある企業が多いのですが、化学メーカーの復調も目立ちます。そんな中でPER低め、業績を伸ばしている企業があります。

今回は4366 ダイトーケミックスをご紹介いたします。

4366 ダイトーケミックスとは

会社概要

ダイトーケミックスは東京2部上場の半導体・液晶向け感光性材料や写真材料を主とする化学メーカー。

1938年に大東化学工業所として創立。

1991年にダイトーケミックスに社名変更。

1996年 大阪証券取引所2部に上場。

2013年 東京証券取引所2部に上場。

染料製造で培った有機合成の技術を活かして、電子材料、イメージング材料、医薬中間体、化成品などの受託製造を主とした事業活動を行っています。

会社HPで技術情報が掲載されていますが…、化学式ばかりで何のことやら全くわかりません。

(筆者は高校1年で化学を捨てています。当時は国公立試験の理系のセンター試験理科選択科目は1種類のみでよく、物理一本に絞っていました。)

電子材料は半導体集積回路や液晶ディスプレイなどのフォトレジストに使用される感光性材料を幅広く提供しています。昨今の半導体不足も相まって絶好調です。

化成品はエポキシ樹脂・熱硬化樹脂架橋剤やポリカーボネート樹脂原料などの高機能樹脂の原料類、

有機合成試薬、酸化防止剤、写真の現像液、毛織物の媒染剤、染料の成分となる原料類など幅広く提供しています。

上述しましたが、会社HPが化学式だらけで何が書いてあるかわかりにくく、アピールしたいポイントが何なのかイマイチ伝わりづらいのが難点です。

業績

株価チャート

早速、株価と業績を見ていきましょう。

例外なくコロナショックで急落。

その後、半導体市場の好調を受けて株価は回復。上方修正を発表しているものの、市場予測から見るとやや慎重。半導体市場の動向につられるような株価の動きになっています。

PERは11.09倍。PER高値平均は14倍、安値平均4.8倍でまだまだ割安の部類に入ります。

2021年4月2日時点

| PER | 11.09 倍 |

| PBR | 1.05倍 |

| EPS | 83.83円 |

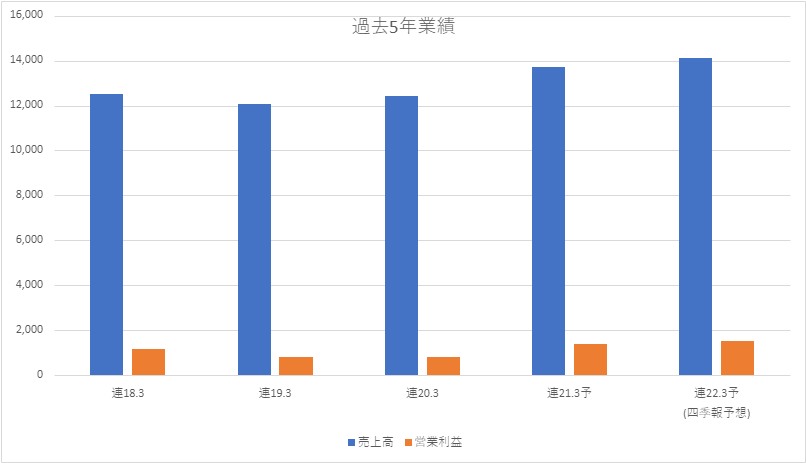

過去5年業績

| 売上高 | 営業利益 | 税前利益 | 利益 | 1株益(円) | 1株配(円) | |

| 連18.3 | 12,509 | 1,142 | 1,175 | 1,186 | 110.5 | 12 |

| 連19.3 | 12,068 | 784 | 821 | 619 | 57.7 | 10 |

| 連20.3 | 12,417 | 812 | 664 | 524 | 48.9 | 8 |

| 連21.3予 | 13,700 | 1,200 | 1,000 | 900 | 83.83 | 11 |

| 連22.3予 (四季報予想) | 14,100 | 1,500 | 1,580 | 1,350 | 125.7 | 11 |

過去5年の業績です。ここ数年は減益でしたが、半導体需要に引っ張られる形で増益傾向。

21年3月期は第三四半期時点で利益進捗率95.3%のため、二度目の上方修正が確実視されています。四季報予想では、22年3月期は大幅増益の予想。

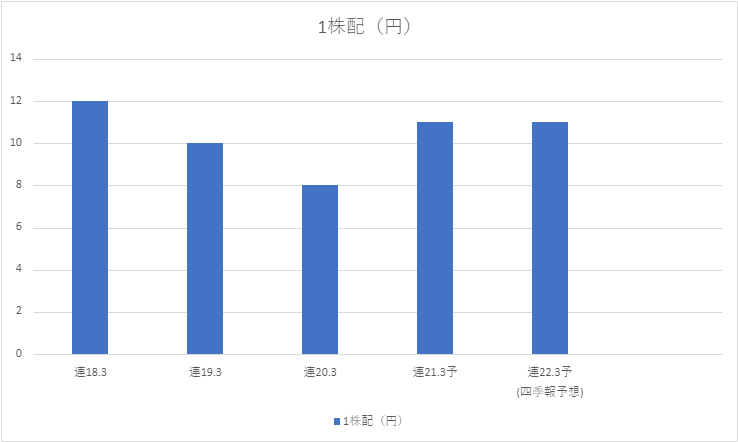

配当

年によってばらつきがありますが、増配傾向にあります。

| 【業績】 | 1株配(円) |

| 連18.3 | 12 |

| 連19.3 | 10 |

| 連20.3 | 8 |

| 連21.3予 | 11 |

| 連22.3予 (四季報予想) | 11 |

株主優待

株主優待はありません。

投資経験談

まだ所有していないため、ピックアップしたタイミングのみです。

四季報2020年夏号にてピックアップ

四季報2020年秋号にてピックアップ。大幅増額&ダブルニコチャンマーク、当時まだ株価が1,000円を切っていたものの例によってほったらかしに。その後四季報2021年春号にて再ピックアップ。

PER・PBRともに割安でまだまだ株価上昇の余地があると判断。

気になる点

決算説明資料が…

素人投資家である私は、決算短信よりも決算説明資料をしっかりと読むのですが、同社の決算説明資料はどうも地味で数値が並べてあるだけ。現状の課題や対策、今後の方向性が示されておらず、将来性の判断がしづらいという点が気になります。IR活動にあまり力を入れていないのかも?

教訓

- PER・PBR低め

- 業績好調

- IR活動は消極的?

半導体バブルはまだ続きそうなので、関連銘柄をチェックしていきたいと思います。

あくまでも投資は自己判断でお願いします。