マネー雑誌にて取り上げられたIT銘柄のご紹介第二弾です。以前の記事で、IT銘柄は独自サービス・他社に無い強みのある企業を重視すると書きました。今回ご紹介するアバントは、連結経営・会計システムに強みのある会社です。

今回は3836 アバントをご紹介いたします。

3836 アバントとは

会社概要

株式会社アバント(英: AVANT CORPORATION)は、連結会計のパッケージ・ソフトウエア「DivaSystem」等の商品を擁する企業グループの持株会社。

(中略)

2013年に株式会社ディーバが持株会社制へ移行するに当たり、新設会社の株式会社ディーバに事業部門を継承。グループの経営管理等、純粋持株会社機能のみ残し、現在の商号に変更した。

ウィキペディア

1997年5月 – 株式会社ディーバ(初代)設立。

2007年2月 – 大阪証券取引所ヘラクレス(現:ジャスダック)に上場。

2012年10月 – (旧)株式会社ジールの事業を、子会社の(新)株式会社ジールが承継

2013年10月 – 株式会社アバントに商号変更。グループ会社管理業務以外の業務を株式会社ディーバ(2代)に新設分割し、持株会社へ。

2017年9月 – 東京証券取引所第二部に市場変更。

2018年3月 – 東京証券取引所第一部に指定替え。

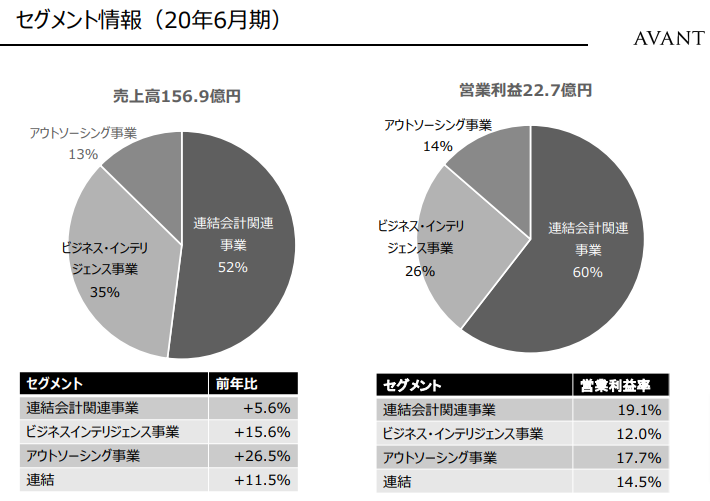

AVANTグループは、持株会社である株式会社アバント及び子会社5社で構成され、経営情報の「見える化」、「使える化」、「任せる化」を3つの事業セグメント(連結会計関連事業、ビジネス・インテリジェンス事業、アウトソーシング事業)を通じて取り組んでいます。

連結会計事業は、その名の通り連結決算ソフトウェアの開発・販売がメイン。

ビジネス・インテリジェンス事業は一般的な業務システム開発です。

アウトソーシング事業は技術者の派遣ではなく、強みを活かした面倒な会計処理・決算処理のアウトソーシング事業を手がけています。

一番の強みは、連結会計事業。2020年度連結会計ソフトウェア市場で45.3%のシェアを占め、1,000社以上の販売実績があります。トヨタ・NTT・KDDIなど日本の時価総額TOP100の半数以上に導入実績がある社会インフラの一つになりつつあります。

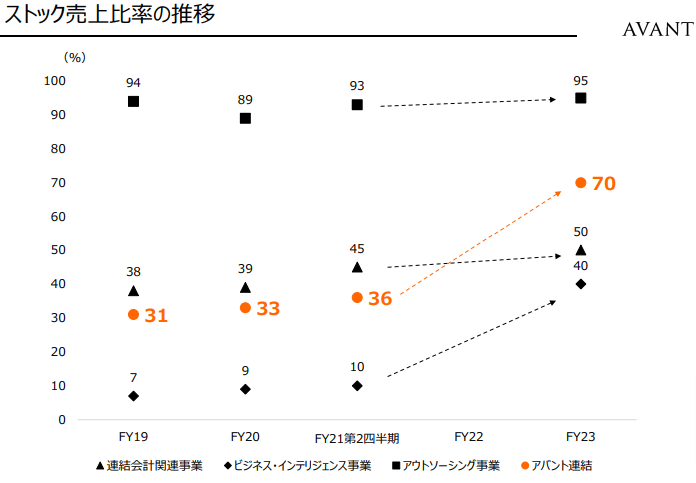

一度システム開発を受託して終わりの「工数×単価」で請求する工数ベース中心ではなく、増加したユーザーの利用度合いに応じて課金するストック型ビジネスのため、安定した収益と持続的な成長が見込めます。極端な話、寝ててもお金が入ってくるという究極のビジネスです。

2018年に発表した中期経営計画にてストック売上比率を現状の33%から70%に高めていくことを目標に掲げています。

業績

株価チャート

それでは早速、株価と業績を見ていきましょう。

例外なくコロナショックで株価を下げましたが、その後は上昇トレンド。

PERは40.71%と既に高く、直近高値PERが27%ですから既にかなりの高値圏にあります。

2021年4月23日現在

| PER | 40.71倍 |

| PBR | 8.64倍 |

| EPS | 41.52円 |

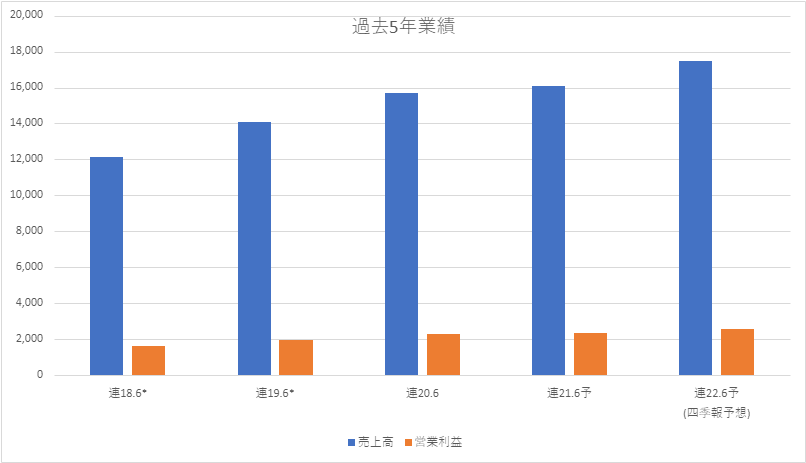

過去5年業績

| 売上高 | 営業利益 | 税前利益 | 利益 | 1株益(円) | 1株配(円) | |

| 連18.6* | 12,110 | 1,631 | 1,632 | 1,062 | 28.3 | 6 |

| 連19.6* | 14,077 | 1,966 | 1,972 | 1,317 | 35.1 | 7.5 |

| 連20.6 | 15,691 | 2,278 | 2,282 | 1,537 | 40.9 | 9 |

| 連21.6予 | 16,110 | 2,330 | 2,330 | 1,561 | 41.52 | 10 |

| 連22.6予 (四季報予想) | 17,500 | 2,540 | 2,540 | 1,700 | 45.2 | 10 |

過去5年の業績です。順調に業績を伸ばしています。2021年6月期も過去最高益を予想。

11期連続増収、6期連続増益の見込み。ストックビジネス比率が高まっていくと、営業利益率も比例して高まっていくものと予想されます。

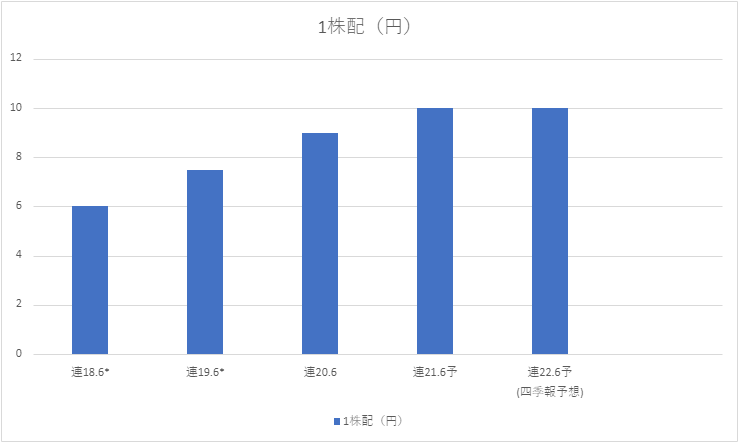

配当

配当は増配傾向にあります。6期連続の増配中。

| 1株配(円) | |

| 連18.6* | 6 |

| 連19.6* | 7.5 |

| 連20.6 | 9 |

| 連21.6予 | 10 |

| 連22.6予 (四季報予想) | 10 |

繰り返しになりますが、6期連続増配中。配当性向ではなく、純資産配当率に着目し、東証上場企業の平均を上回ることを目標にしています。

株主優待

株主優待はありません。

投資体験談

保有していないので、ピックアップしたタイミングのみです。

ピックアップした銘柄が軒並み上昇すると言う奇跡のビギナーズラックとなった四季報2020年秋号にて、連続増益・手ごろな株価であることを理由にピックアップ。

例によって、こちらの銘柄もピックアップしたにもかかわらず放置。

2021年の3・4月のマネー雑誌で複数回取り上げられたところで思い出す。

しっかりと銘柄調査を行ったところ、連結会計という強みをもち、ストックビジネスで順調に成長していることを知る。

市場全体が大きく下げたときに押し目買いを狙いたいところです。

教訓

- 連続増配

- ストックビジネス

- 圧倒的な強み

ストックビジネスを行っていて、なおかつ連続増益中の企業は強いです。連結会計ソフトに関しては、「自社の業績が悪いからサービスを解約して自社でやって経費を浮かせよう」とはなかなかなりにくい、ある種インフラとなりつつある分野ですので安定感抜群です。そもそも日本の時価総額トップ100のうちの半数の会社に導入しているので、危ない会社は少ないはず…と信じたいところです。

割安なうちに買っておけばよかった…。

あくまでも投資は自己判断でお願いします。